車は一括払いで!

ローンなんて勿体無い!

利子が高いよ!いくら多く払うの?

そんな声が聞こえそうですね。

私も、家計管理を始めた当初はそう思っていました。

なるべく無駄な出費は省かないと、と。

でも、FPとしていろいろな勉強をしていく中で、

必ずしもローンを組まない方がいいとは限らない!

と、そう思うようになりました。

2021年ハイエースをローンで購入しました

一昨年、実際に車を購入しました。

ハイエースの10人乗り!

子どもたちとたくさん出掛けたい!

車中泊もして旅行を楽しみたい!

そんな夢を叶えてくれる車です。

車は一括で購入でしょ!

主人も、「ローンで利子を払うより、一括で購入すべき」という考えでした。

ずっと一括購入のつもりでいましたが、

購入したい車が決まり、

いざ支払いが迫ってきた時、ふと

あれ?

今手元にあるお金、車の購入に充てるより、運用した方が賢くない?

と思ったのです。

ローン払いの利子の合計額は?

仮にローン払いで購入したとすると、利子はいくらになるでしょうか。

車の値段は総額4,119,520円。

頭金として、300,000円支払い、残りを3年のローンにしました。

残金3,819,520円 年利1.9%です。

すると分割支払いの合計額は

3,932,415円となりました。

ローンを組んだことで、

3年間で112,895円も多く払うことになってしまったのです。

なんでローンにしたの?

もちろん明確な理由があります。

これをきけば、皆さんも、次回の車の購入はローンを活用したくなるんではないでしょうか。

車の購入に充てるはずのお金はどこへ?

一括で購入予定だったので、もちろんその分のお金はありました。

じゃあ一体何に使ったの?というと

ジュニアNISA

の資金に当てました。

ジュニアNISA 長期で運用!

投資はそもそも、長期で運用してこそ、利益が大きくなっていきます。

車購入時、末っ子は0歳でしたので、大学まで18年間ありました。

ジュニアNISAは、2023年までに制度が終わってしまうので、今活用しなくちゃ!と思ったのです。

年間80万円まで投資でき、利益は非課税(通常、利益には20%の税金がかかります。)

車を一括で購入してしまうと、ジュニアNISAに充てる資金がなくなってしまいます。

そこで、ローンを活用して、先にジュニアNISAにお金を入れ、

ローンは月々の返済として頑張って返していこうとなったのです。

あなたはどっち派!?車一括購入、ローンでジュニアNISA活用

それでは、二つの方法でどれだけ違うか考えてみましょう。

うちは4人兄弟なので,流石に4人ともジュニアNISA満額の80万円を入れるのはキツイ。

2年間で4人で640万円になりますからね。

そこで1人毎月5万円,2年間で1人につき120万円。

4人で合計480万円をジュニアNISAに入れることにしました。

今回はこの480万円を使って比べていきます。

本来は,積み立てる最初の2年間は「年金終価係数」という係数で計算し,その後「終価係数」という係数を使って計算します。しかし計算が煩雑になるので,ここでは最初に全額投資したとして,「終価係数」のみを使って計算します。

車一括払いの場合

車のローンはないので、利子はありません。(やったー)

でも、手元にお金が無くなってしまったので、ジュニアNISAの活用ができません。

3年ほどお金を貯めていざ投資をします。

ジュニアNISAの制度はもうないので,課税口座で運用していきます。

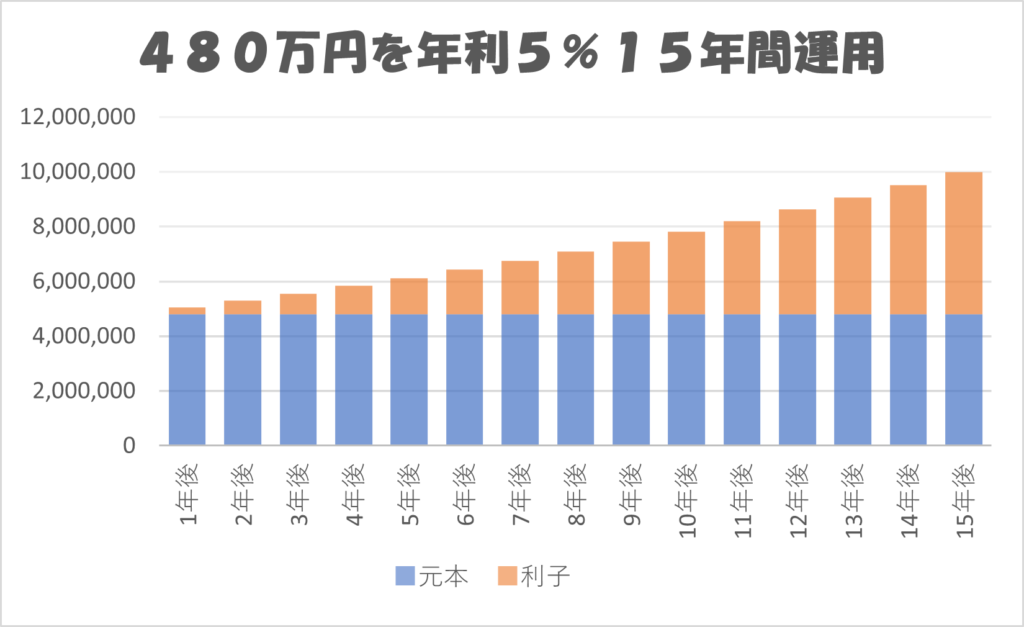

4,800,000円を年利5%で15年間運用したとします。

そうすると15年後には

なんと,9,978,855円になります

複利の力はすごいですね!!15年で倍になりました。

しかし、課税口座では利子の20%は税金で納めなくてはいけません。

9,978,855円−4,800,000円=5,178,855円(利子)

5,178,855円✖️20%=1,035,771円(税金)

なんと,100万円以上も税金で納めることになってしまいます。

ローンの利子よりも,税金の方が全然多いことがわかります。

実質的な利益は

5,178,855円-1,035,771円=4,143,084円となりました。

車は現金で払い,お金を貯めてから投資をするとなると,

18年後の時点で4,143,084円のプラスになる。ということがわかりました。

ローンで購入し,ジュニアNISAを活用すると

まず、ローンを使ったので、ローンの利子112,895円余分に払うことになります。

これは明らかなマイナスです。

しかし、お金が手元に残っているので、これを使ってすぐにジュニアNISAを活用することができます。

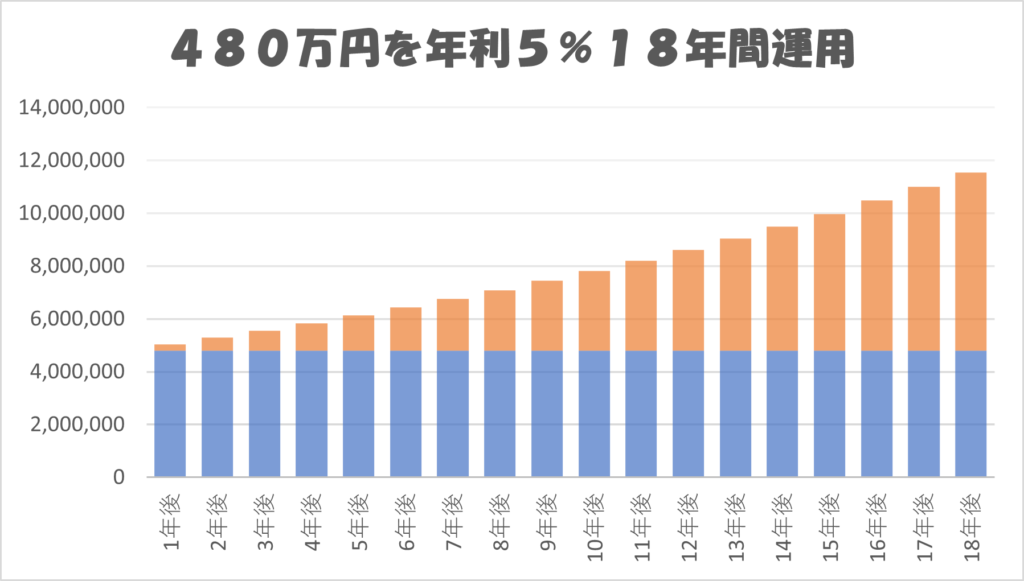

2022、2023年の2年間で480万円を投資します。

480万円を年利5%で18年間運用します。

そうすると18年後には

11,551,772円になりました!!

運用する期間が15年か、18年か、3年違うだけで

1,572,917円も変わってくるのです。

運用期間が長ければ長いほど,複利の力で増えていき,マイナスになるリスクも減っていきます。

しかも、ジュニアNISAで投資をしたので、利益は非課税!

20%の税金を払わなくていいんですね。

11,551,772円−4,800,000円=6,751,772円(利子)

この利益から車のローンの利子は抜いておきましょう。

6,751,772円−112,895円=6,635,877円

車はローンで購入し,手元に残ったお金でジュニアNISAを活用すると,

18年後の利益は6,635,877円になりました。

ジュニアNISAを活用するかしないかの差額は

一括購入した場合18年後は

+4,143,084円

ローンを活用した場合18年後は

+6,635,877円

何と、ローンを活用した方が

2,492,793円

もプラスになる可能性があるのです。

約250万円です。

扶養内でパートをしようと思ったら,2年半分のお金です。

お金自身が働くことによって,パート2年半分のお金が生まれる可能性があるんですね。

教育費のインフレ率

教育費はインフレ率が高く,年々上がっています。

詳しくは,こちらのブログをご覧ください。

現金だけ,保険だけで備えるのではなく,

(学資保険も多少増えますが,教育費のインフレ率には敵いません)

分散して備えましょう。

ジュニアNISAの制度は今年までです。少しでも預金に余裕があるのなら,ジュニアNISAを活用するのもいいですね。

まだジュニアNISAの口座を開設していない方は,まだ今なら間に合います。

やるかやらないかで,お金のゆとりの時間のゆとりも変わってきます。

18年後を見据えて

こんな感じで計算してみた結果、我が家では、車をローンで購入することになりました。

でも、先のことはわかりません。

もちろんジュニアNISAを活用するということは投資をするということなので、

株価が暴落するタイミングもあります。株価の変動に『絶対』はありません。

もしかしたらリーマンショックのような暴落の時期に当たるかもしれません。

でも、過去の度重なる暴落でも、数年で株価は戻っています。

人間ってすごいですよね。

より良い暮らしができるように日々考え、成長しています。

それに伴い、株価も成長していくのです。

リスクは分散して!

株価の暴落に当たっても臨機応変に対応できるように、銀行での貯蓄と、保険での備えもしています。

大学入学当初に株価の暴落が起こったら,貯蓄や保険での資金を先に活用し,ジュニアNISAの資金は株価が戻るまで待つ作戦です。

資産はさまざまに分散し、いろいろなリスクに備えることが大事です。

投資に限らず、絶対にこれは大丈夫!というものはありません。

手元に余剰資金があるなら、

早速証券口座を開いて、少しでも資産運用してみましょう。

20年後にはそのお金が今よりも大きくなっているかもしれません。

最後までお読みいただきありがとうございました。